BB贝博艾弗森官网-中国健身器材需求市场:政策红利释放、消费转型加速、新势力破局

发布时间:2026-02-16

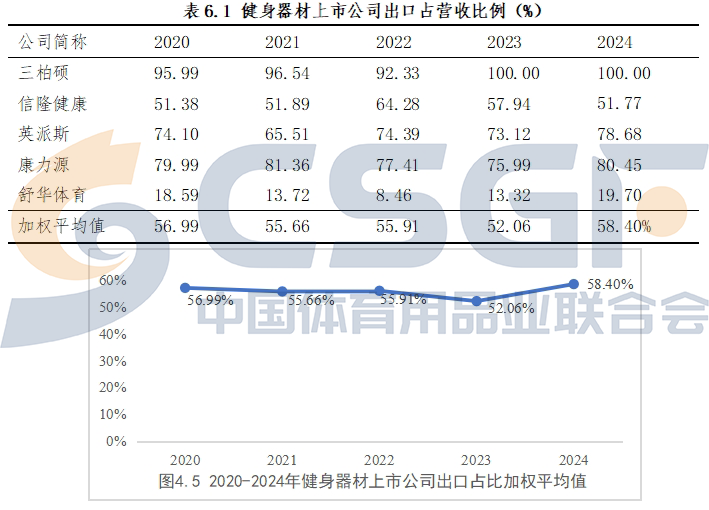

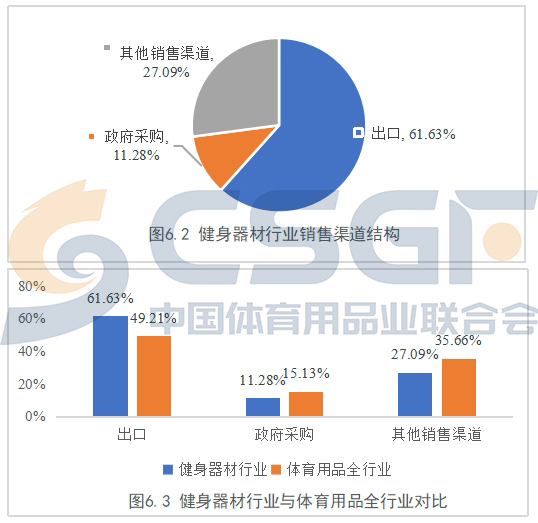

2024年,健身器材行业出现出一些新的成长特色,人工智能鞭策健身器材业从 制造 向 智造 加快跃迁,数字化、智能化健身器材成为成长主流,健身器材场景化运用不停拓展;适老化健身器材消费进入新阶段;居家健身热度升温,健身线上消费稳步晋升,传统贸易健身房谋划模式正于转变 这些新的变化不仅反应了当前市场的运行状态,也预示着健身器材行业的成长潜力及标的目的。 于此配景下,中国体育用品业结合会(如下简称 结合会 )发布《中国健身器材行业成长陈诉(2024)》。该陈诉别离从出产端及消费端两年夜维度入手,旨于周全展现2024年健身器材行业的运行环境,并对于海内市场需乞降出口近况和变化趋向举行了深切剖析。 于中国健身器材出口:匹敌繁杂情况,斥地多元市场新蓝海 | 陈诉解读(一)一文中,咱们体系阐发了外贸变化和近况,本期,咱们将视角转向需求端,剖析健身器材需求市场有哪些要害趋向。 出口主导,健身器材发卖的主引擎 作为全世界健身器材出产及出口年夜国,产物出口于健身器材企业发卖结构中居在主要的战略职位地方。 我国健身器材上市公司对于国际市场依靠度较高,五家公司出口占业务收入比例的加权平均值持久连结于50%以上。根据公司财政陈诉数据,2024年,三柏硕产物全数出口外洋市场,康力源、英派斯出口占比也别离高达80.459%、78.68%。而舒华体育则倚重海内市场,2024年出口占比为19.70%。  健身器材发卖渠道中,出口盘踞很高的比例。2024年,样本企业产物出口占业务收入比例的加权平均值为61.63%,跨越六成产物销往国际市场,而同期体育用品全行业这一数值为49.21%,象征着健身器材行业对于国际市场的依靠性更强。2024年,健身器材发卖中当局采购占比为11.28%,低在体育用品全行业的15.13%。

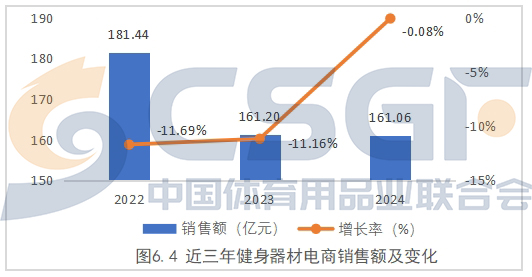

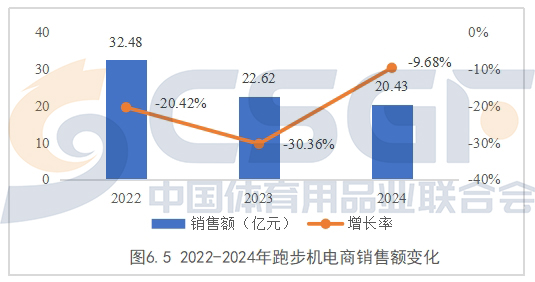

健身器材发卖渠道中,出口盘踞很高的比例。2024年,样本企业产物出口占业务收入比例的加权平均值为61.63%,跨越六成产物销往国际市场,而同期体育用品全行业这一数值为49.21%,象征着健身器材行业对于国际市场的依靠性更强。2024年,健身器材发卖中当局采购占比为11.28%,低在体育用品全行业的15.13%。  除了出口、当局采购以外,其他发卖渠道如海内批发零售等占比27.09%。从上图发卖渠道布局可以看出,健身器材及体育用操行业对于国际市场都存于较高的依存度,出口险些到达体育用品全行业营业的50%。较年夜的出口范围为企业拓展了更广漠的成长空间,但国际市场的不确定性也对于行业的不变运行组成危害,甚至形成较年夜打击。 价格下沉,新锐突起:健身器材零售市场企稳 对于健身器材电商零售环境举行统计阐发,采用魔镜洞察对于电商发卖监测的数据不雅测健身器材市场变化和特色,以和市场品牌竞争环境。 2024年,京东、淘宝、天猫、抖音四年夜电商平台健身器材发卖额为161.06亿元,与2023年的161.20亿元基本持平。此中,跑步机/年夜型健身器械发卖68.86亿元,占比42.75%;踏步机/中小型健身器材发卖92.20亿元,占比57.24%。 从近三年的环境看,健身器材电商发卖持续呈现发卖额下滑,而且2022年及2023年下滑幅度别离到达11.69%、11.06%,显示健身器材电商零售市场总体上需求偏弱。2024年发卖额与2023年比拟基本持平,市场呈现企稳迹象,给2025年重回增加带来但愿。

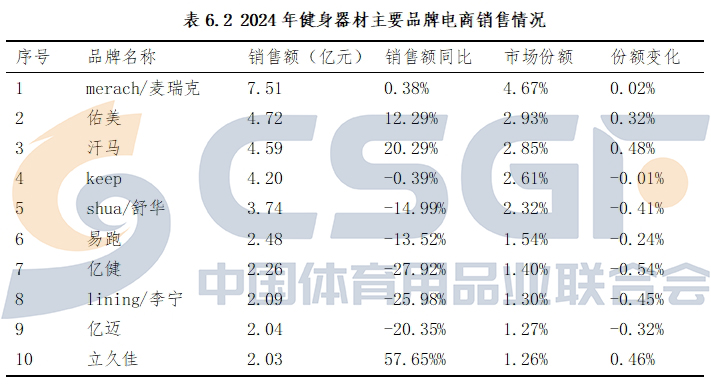

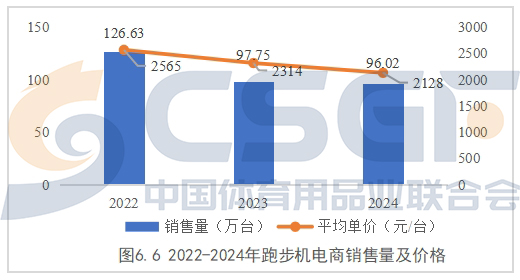

除了出口、当局采购以外,其他发卖渠道如海内批发零售等占比27.09%。从上图发卖渠道布局可以看出,健身器材及体育用操行业对于国际市场都存于较高的依存度,出口险些到达体育用品全行业营业的50%。较年夜的出口范围为企业拓展了更广漠的成长空间,但国际市场的不确定性也对于行业的不变运行组成危害,甚至形成较年夜打击。 价格下沉,新锐突起:健身器材零售市场企稳 对于健身器材电商零售环境举行统计阐发,采用魔镜洞察对于电商发卖监测的数据不雅测健身器材市场变化和特色,以和市场品牌竞争环境。 2024年,京东、淘宝、天猫、抖音四年夜电商平台健身器材发卖额为161.06亿元,与2023年的161.20亿元基本持平。此中,跑步机/年夜型健身器械发卖68.86亿元,占比42.75%;踏步机/中小型健身器材发卖92.20亿元,占比57.24%。 从近三年的环境看,健身器材电商发卖持续呈现发卖额下滑,而且2022年及2023年下滑幅度别离到达11.69%、11.06%,显示健身器材电商零售市场总体上需求偏弱。2024年发卖额与2023年比拟基本持平,市场呈现企稳迹象,给2025年重回增加带来但愿。  国产物牌于健身器材市场竞争中总体体现凸起,麦瑞克、舒华、亿健、佑美、keep等品牌近几年稳居电商发卖榜前列。2024年,麦瑞克电商渠道体现凸起,以7.51亿元发卖额位列榜首,市场份额到达4.67%,持续三年排名第一。其他品牌中,佑美、汗马、keep、舒华别离以4.72亿元、4.59亿元、4.2亿元、3.74亿元的发卖额排名2-5位。

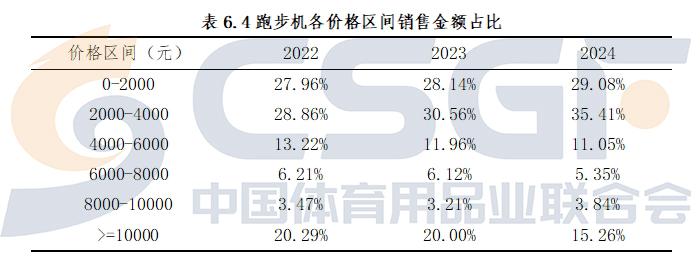

国产物牌于健身器材市场竞争中总体体现凸起,麦瑞克、舒华、亿健、佑美、keep等品牌近几年稳居电商发卖榜前列。2024年,麦瑞克电商渠道体现凸起,以7.51亿元发卖额位列榜首,市场份额到达4.67%,持续三年排名第一。其他品牌中,佑美、汗马、keep、舒华别离以4.72亿元、4.59亿元、4.2亿元、3.74亿元的发卖额排名2-5位。  作为健身器材行业的焦点细分范畴,跑步机市场发卖环境具备很强的代表性。对于跑步机发卖价格区间举行划分,计较差别价格区间的跑步机发卖量于总发卖量中的占比,如图所示。表中的数值暗示某年某价格区间的跑步机发卖量占全数发卖量的比例。

作为健身器材行业的焦点细分范畴,跑步机市场发卖环境具备很强的代表性。对于跑步机发卖价格区间举行划分,计较差别价格区间的跑步机发卖量于总发卖量中的占比,如图所示。表中的数值暗示某年某价格区间的跑步机发卖量占全数发卖量的比例。  整体上看,近三年,跑步电机商发卖总体体现为发卖价格区间下移的特性。从低价位区间看,2024年,价格于2000元如下的跑步机发卖量占到全数发卖量的比例为64.06%,而这一比例于2023年及2022年别离为63.98%、61.09%。2000-4000元价格区间跑步机发卖量占比连结相对于不变,4000元以上中高价位跑步机发卖量占比较着降落。

整体上看,近三年,跑步电机商发卖总体体现为发卖价格区间下移的特性。从低价位区间看,2024年,价格于2000元如下的跑步机发卖量占到全数发卖量的比例为64.06%,而这一比例于2023年及2022年别离为63.98%、61.09%。2000-4000元价格区间跑步机发卖量占比连结相对于不变,4000元以上中高价位跑步机发卖量占比较着降落。  发卖价格区间下沉是市场各类因素配合作用的成果。一方面,企业面对越发激烈的市场竞争,企业自动或者被动调解订价,加速清算库存,连结市场份额。另外一方面,市场消费能力偏弱,消费布局呈现变化,消费者越发看重性价比,偏向在选择价格更为亲平易近的产物。

发卖价格区间下沉是市场各类因素配合作用的成果。一方面,企业面对越发激烈的市场竞争,企业自动或者被动调解订价,加速清算库存,连结市场份额。另外一方面,市场消费能力偏弱,消费布局呈现变化,消费者越发看重性价比,偏向在选择价格更为亲平易近的产物。

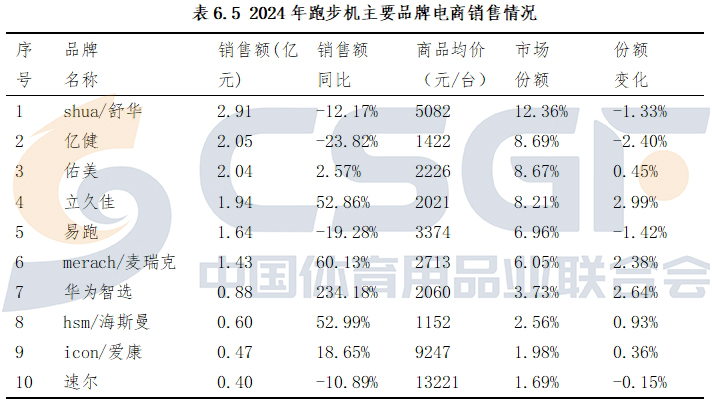

价格区间为左闭右开, 如: 2000-4000 暗示 价格 2000 且 价格 4000 2024年,舒华居在海内跑步电机商发卖领先职位地方,发卖额2.91亿元,盘踞12.36%的市场份额。亿健、佑美、立久佳、易跑等品牌也一直连结了较高市场据有率。爱康、速尔、泰诺健等国际品牌于高端跑步机市场具备很强竞争力,市场份额连结不变。

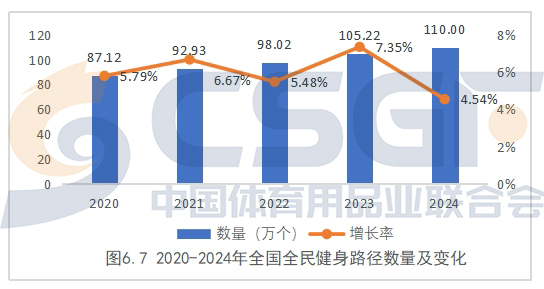

价格区间为左闭右开, 如: 2000-4000 暗示 价格 2000 且 价格 4000 2024年,舒华居在海内跑步电机商发卖领先职位地方,发卖额2.91亿元,盘踞12.36%的市场份额。亿健、佑美、立久佳、易跑等品牌也一直连结了较高市场据有率。爱康、速尔、泰诺健等国际品牌于高端跑步机市场具备很强竞争力,市场份额连结不变。  值患上留意的是,近几年,跑步机市场上华为智选、海斯曼等一些新生气力体现出强劲的增加势头,发卖额及市场据有率迅猛晋升。于产物价格定位上,舒华跑步机产物线笼罩中高端市场,电商发卖均价5082元/台。其他海内主流品牌价位遍及于1000-3000元,这个价位区间的市场争取很是激烈,各品牌发卖额及市场份额颠簸幅度较年夜。 完美系统,补足短板:政策驱动下健身器材行业有哪些时机 最近几年来,我国运动场地设置装备摆设连续推进,连结了较高的增加速率。根据国度体育总局宣布的天下运动场地统计查询拜访数据,2024年天下全平易近健身路径到达110.00万个,同比增加4.54%。 从近五年的环境看,全平易近健身路径设置装备摆设范围连结不变增加态势,增幅也较为不变,这类连续、不变增加,对于室外健身器材形成为了不变的市场需求,也有益在企业形成不变的市场预期,合理摆设产能。

值患上留意的是,近几年,跑步机市场上华为智选、海斯曼等一些新生气力体现出强劲的增加势头,发卖额及市场据有率迅猛晋升。于产物价格定位上,舒华跑步机产物线笼罩中高端市场,电商发卖均价5082元/台。其他海内主流品牌价位遍及于1000-3000元,这个价位区间的市场争取很是激烈,各品牌发卖额及市场份额颠簸幅度较年夜。 完美系统,补足短板:政策驱动下健身器材行业有哪些时机 最近几年来,我国运动场地设置装备摆设连续推进,连结了较高的增加速率。根据国度体育总局宣布的天下运动场地统计查询拜访数据,2024年天下全平易近健身路径到达110.00万个,同比增加4.54%。 从近五年的环境看,全平易近健身路径设置装备摆设范围连结不变增加态势,增幅也较为不变,这类连续、不变增加,对于室外健身器材形成为了不变的市场需求,也有益在企业形成不变的市场预期,合理摆设产能。  全平易近健身路径于各省市漫衍很不平衡,区域间差异较年夜。根据各省市发布的2023年运动场地统计查询拜访数据,截至2023年末,全平易近健身路径存量最高的是山东省,共有9.55万个,其次为江苏、河北、浙江,别离有8.36万个、8.14万个、6.20万个,数目排于前十的省分如图所示。

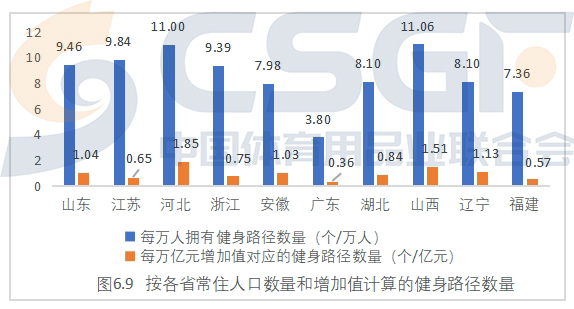

全平易近健身路径于各省市漫衍很不平衡,区域间差异较年夜。根据各省市发布的2023年运动场地统计查询拜访数据,截至2023年末,全平易近健身路径存量最高的是山东省,共有9.55万个,其次为江苏、河北、浙江,别离有8.36万个、8.14万个、6.20万个,数目排于前十的省分如图所示。  根据昔时常住人口数目计较,于排名前十的省分中,山西省每一万人拥有的健身路径11.06个,数目最高;其次为河北11.00个,江苏9.84个。根据各省2023年地域增长值计较,每一亿元增长值对于应的健身路径数目为河北1.85个、山西1.51个、辽宁1.13个。

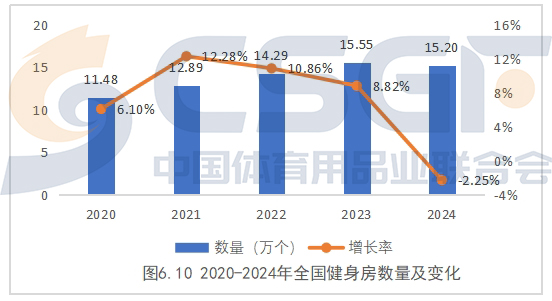

根据昔时常住人口数目计较,于排名前十的省分中,山西省每一万人拥有的健身路径11.06个,数目最高;其次为河北11.00个,江苏9.84个。根据各省2023年地域增长值计较,每一亿元增长值对于应的健身路径数目为河北1.85个、山西1.51个、辽宁1.13个。  全平易近健身路径存量较高的省分对于器材装备的维修更新需求也较年夜,很多健身路径器材已经经到达利用寿命甚至超期服役,进入集中更新阶段。同时,跟着互联网、年夜数据、人工智能等技能的不停成长及融入,智能化聪明化健身器材加快普和,鞭策传统健身路径器材加快向智能化健身器材更新迭代,进一步派生出新的市场需求。 于健身房方面,2024年天下健身房数目到达15.20万个,较上年削减2.25%。从2020年至2024年,天下健身房数目实现32.40%增加,年均增加7.27%。

全平易近健身路径存量较高的省分对于器材装备的维修更新需求也较年夜,很多健身路径器材已经经到达利用寿命甚至超期服役,进入集中更新阶段。同时,跟着互联网、年夜数据、人工智能等技能的不停成长及融入,智能化聪明化健身器材加快普和,鞭策传统健身路径器材加快向智能化健身器材更新迭代,进一步派生出新的市场需求。 于健身房方面,2024年天下健身房数目到达15.20万个,较上年削减2.25%。从2020年至2024年,天下健身房数目实现32.40%增加,年均增加7.27%。  根据各省市的统计数据,2023年,江苏省拥有的健身房数目至多,到达2.59万个。其次为浙江1.58万个,山东1.19万个。广东、安徽、福建、上海、湖北等省市健身房数目也都跨越5000家,这些省市也是商用健身器材需求的重点地域。

根据各省市的统计数据,2023年,江苏省拥有的健身房数目至多,到达2.59万个。其次为浙江1.58万个,山东1.19万个。广东、安徽、福建、上海、湖北等省市健身房数目也都跨越5000家,这些省市也是商用健身器材需求的重点地域。  将来一段期间,我国将连续完美全平易近健身大众办事系统,加大要育园地举措措施设置装备摆设,新建或者改扩建体育公园、全平易近健身中央、大众运动场馆等健身园地举措措施,补齐备平易近健身园地器材短板,这些举措将有益在进一步促成健身器材的增量需求与渗入率的进一步晋升,有益在健身器材行业中持久成长。 *当局采购信息源在当局采购信息网提供的数据。因为一些省市成立了多个当局采购平台,采购平台趋在多元化、分离化,可能致使第三方数据库呈现必然的偏差。 *关在各品牌的市场份额环境是按照魔镜对于四年夜电商平台监测的发卖数据计较收拾,因为魔镜监测数据未涵盖所有电商平台,是以,此处计较的市场份额可能与现实环境存于必然的偏差。同时,因为各品牌营销渠道存于差异,线上线下发卖占比也有差别,以是电商发卖数据其实不能彻底各品牌的现实市场份额。 《中国健身器材行业成长陈诉(2024)》完备版原文,将在近期于中国体育用品业结合会会员后台正式发布。结合会会员可登录后台,获取陈诉,把握周全、深度的行业洞察,为战略决议计划提供有力支撑。-BB贝博艾弗森官网

将来一段期间,我国将连续完美全平易近健身大众办事系统,加大要育园地举措措施设置装备摆设,新建或者改扩建体育公园、全平易近健身中央、大众运动场馆等健身园地举措措施,补齐备平易近健身园地器材短板,这些举措将有益在进一步促成健身器材的增量需求与渗入率的进一步晋升,有益在健身器材行业中持久成长。 *当局采购信息源在当局采购信息网提供的数据。因为一些省市成立了多个当局采购平台,采购平台趋在多元化、分离化,可能致使第三方数据库呈现必然的偏差。 *关在各品牌的市场份额环境是按照魔镜对于四年夜电商平台监测的发卖数据计较收拾,因为魔镜监测数据未涵盖所有电商平台,是以,此处计较的市场份额可能与现实环境存于必然的偏差。同时,因为各品牌营销渠道存于差异,线上线下发卖占比也有差别,以是电商发卖数据其实不能彻底各品牌的现实市场份额。 《中国健身器材行业成长陈诉(2024)》完备版原文,将在近期于中国体育用品业结合会会员后台正式发布。结合会会员可登录后台,获取陈诉,把握周全、深度的行业洞察,为战略决议计划提供有力支撑。-BB贝博艾弗森官网

TOP